事项名称:居民企业所得税月(季)度预缴纳税申报(适用查账征收)

| 办理部门 | 国税局 | 联系电话 | 0550-2301168 |

|---|---|---|---|

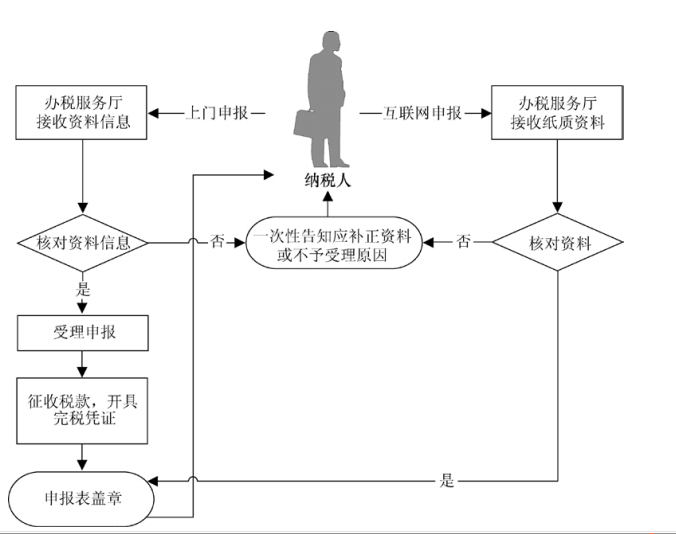

| 办理时间 | 上午8:00-12:00,;下午14:30-17:30 | 办理时限 | 办税服务厅接收纳税人申报资料信息或纳税人通过互联网络申报后提交的纸 质资料,核对资料信息是否齐全、是否符合法定形式、填写内容是否完整、是否与税收 优惠备案审批信息一致,符合的即时办结;不符合的当场一次性告知应补正资料或不予 受理原因。 |

| 办理地址 | 政务中心4号楼国税局窗口 | ||

设定依据

申请条件

办理流程

办理材料

收费标准

其他

《国家税务总局关于发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表》的公告》(国家税务总局公告2015年第31号)

版权所有 365bet注册网址 承办单位 365bet注册网址办公室 未经书面允许不得转载信息内容、建立镜像

地址:全椒县政府大楼六楼 邮编:239500 电话:0550-5035530 邮箱:qjweb@126.com

皖公网安备 34112402000276号 皖ICP备05010844号 网站标识码:3411240008 本站访问: 人次 技术支持:龙讯科技

皖公网安备 34112402000276号 皖ICP备05010844号 网站标识码:3411240008 本站访问: 人次 技术支持:龙讯科技

地址:全椒县政府大楼六楼 邮编:239500 电话:0550-5035530 邮箱:qjweb@126.com

皖公网安备 34112402000276号 皖ICP备05010844号 网站标识码:3411240008 本站访问: 人次 技术支持:龙讯科技